區塊鏈技術和智慧合約,將節約巨大的營運成本,打開新的未開發市場。

近期有很多關於經濟衰退的討論,所有的跡象都已漸漸浮現:證券市場搖搖欲墜、美國經濟疲軟、歐洲銀行正在下行趨勢中、中美貿易摩擦持續進行、聯準會自上次金融危機以來首次降息,兩個月後又一次降息,導致回購市場的利率飆升。

前不久,美國財政部宣布了有關「住房改革計劃」,希望將政府支持的房利美 (Fannie Mae) 和房地美 (Freddie Mac) 重新交到私人手中。房利美和房地美,是最大的兩家抵押貸款擔保公司和政府資助企業 (gse),在 2008 年的房地產危機中被政府接管,此後一直由政府營運。

時至今日,我們當前的經濟環境,與之前的金融危機有許多相似之處,但也有一個顯著的區別。在上一場危機中,一項新技術浮出水面,催生了新的金融市場和經濟規則。而現在,我們所面臨的情況是:我們現在生活在一個比特幣和區塊鏈的世界裡面。

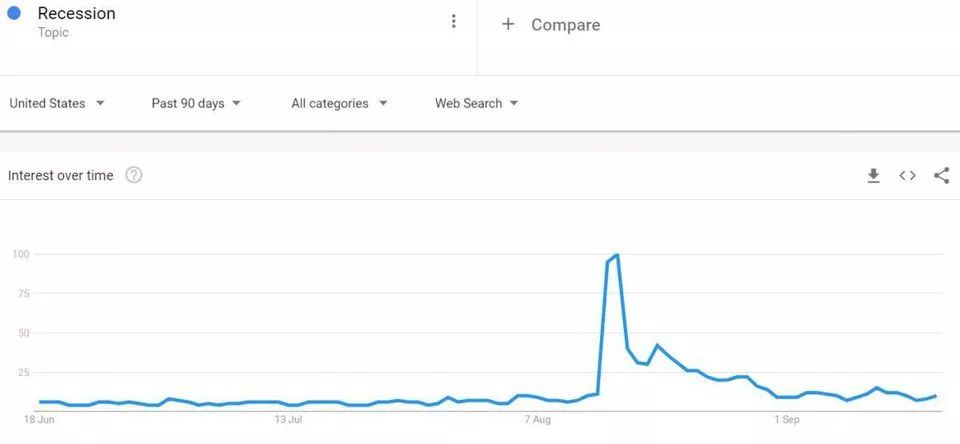

我們生活在一個社交媒體驅動的社會,情緒似乎可以在一夜之間被轉變。甚至谷歌搜尋也顯示,到 8 月份「衰退」一詞的搜尋量將激增。

谷歌搜尋趨勢

那麼,在處理不透明且效率低下的抵押貸款發放系統時,我們是選擇信任軟體還是人類呢?

使用區塊鏈技術發行數位抵押貸款或抵押支持證券,有什麼好處?

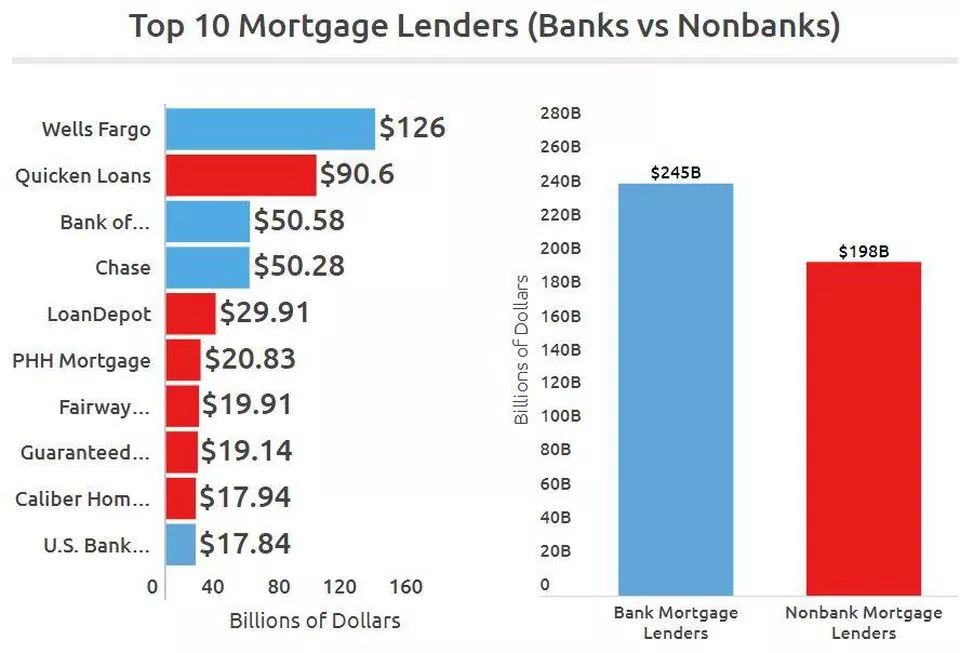

在過去幾年裡,抵押貸款領域發生了重大變化。非銀行抵押貸款機構在由傳統銀行主導的一些領域漸漸崛起。這些非銀行貸款機構通常更靈活,費用收取更合理,並嚴重依賴新的先進技術。

銀行與非銀行貸款機構

那麼,抵押貸款領域目前存在哪些問題?首先,這是一個高度人工化並且嚴重依賴紙張的事情,整個過程通常需要 45 到 60 天。抵押貸款申請資料的平均頁數約為 500 頁,最多可達 2000 頁。除此之外,有很多中介機構 (經紀人、估價師、律師、承銷商、代理商和代理機構) 參與到這一過程中,每一個中介機構,都為房地產交易增加了總資產價值的 1-2% 的費用成本。

在這樣的大環境中,新的區塊鏈和智慧合約系統就可以蓬勃發展。例如,我們可以讓交易過程幾乎完全由智慧合約自動完成,無需律師介入。我們已經有了像 OpenLaw 和 Clause 這樣的平台,它們提供了具有法律效力的智慧合約,並且可以對整個過程進行自動化處理。

另一個可以拓展的領域,是 4500 萬沒有信用評分的美國人。對於銀行來說,這是一個尚未開發的市場。解決這個問題的方法是建立一個數位信用評分系統,基於個人的數位記錄和社會訊號來計算相關的評分。將區塊鏈作為底層的記錄儲存技術,將提供一個不可變的、可信的記錄證明。隨著在區塊鏈上運行的數位身份平台的興起,將有助於即時驗證申請人的身份。

分散式帳本技術 (DLT) 的本質是,根據設置的隱私條件以及數據規則和個人身份資訊 (PII) 規則,複製多個鏈上數據的副本,然後,該區塊鏈抵押貸款網路上的所有參與方,都可以顯著降低其共同的抵押貸款發起風險和貸款欺詐風險。

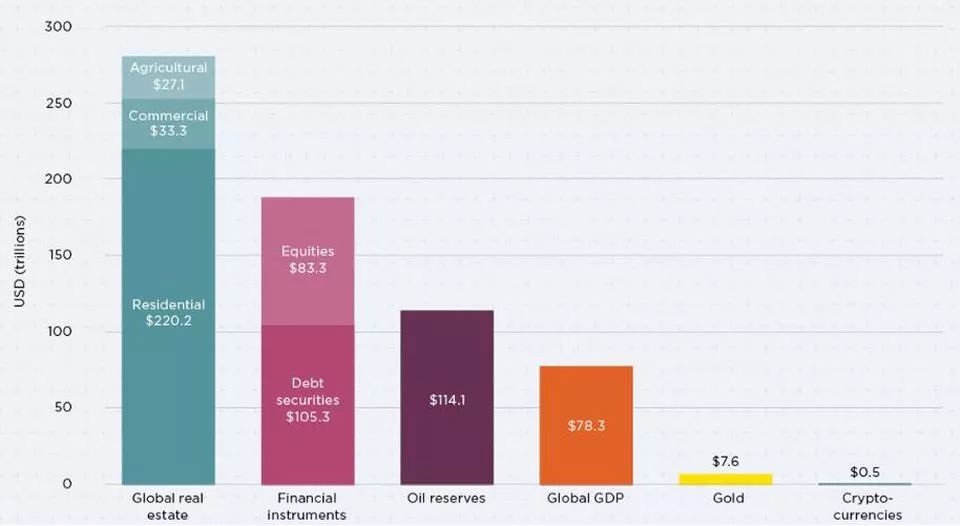

現實世界的資產將實現數位化。 到目前為止,我們看到大量的金融資產,如法定貨幣、股票、債券和股票在區塊鏈分類帳上被轉換成各自的數位副本。而且我們已經在金融服務領域看到了數位證券這個鮮明的例子,不過更大的機會是使房地產數位化。從這個角度來看,這是房地產數位化的一個機會。

全球房地產市場

當我們在區塊鏈上標記了我們的房產,增加了資產的可視性和流動性,這將成為數位抵押貸款起源的首選。

一旦我們對源自區塊鏈的房地產和數位抵押貸款進行了標記,在同一分類帳上,發行抵押貸款支持證券將會與之無縫對接。這樣做的一種方法是貸款人發行一個STO來降低風險,並可以賺取一些金錢。另一種選擇是借款人發行代幣,為最初要購買的資產籌集資金。

區塊鏈和 DLT 帶來的數位轉型,將對抵押貸款產業產生影響,但可能需要一段時間才會顯現。我們已經看到了目前在朝著這個方向前進,但要等到像銀行這樣的重量級參與者完全進來,可能還需要數年時間。不過可以肯定的是,區塊鏈技術和智慧合約將節約巨大的營運成本,打開新的未開發市場。

本文為巴比特資訊授權刊登,原文標題為「全球經濟衰退,區塊鏈抵押貸款可以做什麼?」