歷經6年的思考,本月,英國央行發布了關於央行數位貨幣(CBDC)的57頁討論報告《央行數位貨幣:機遇、挑戰與設計》,這是更接近落地的一份報告。

值得注意的是,這份討論稿明確指出了「儘管很多CBDC都是與分散式帳本技術(區塊鏈使用的技術)相關聯,但英國的CBDC並不一定要基於此,並且沒有理由表明中心化的機構不能建構CBDC。」從2014年英國央行開始研究CBDC,這是英國央行第一次打算拋棄區塊鏈。

而這和中國人民銀行正在開發的數位貨幣DC/EP理念一致,據互鏈脈搏瞭解,中國央行數位貨幣並未基於區塊鏈。

在其他方面,討論稿中,英國央行的CBDC設計和中國的DC/EP還存在很多不同。

雙層結構VS單層結構

中國的DC/EP採用雙層框架,中央銀行和商業銀行,又分別基於帳戶(account-based)與基於錢包(wallet-based)這兩種形式。用戶還需要透過商業銀行或者第三方支付公司這樣的營運機構,來開設帳戶。

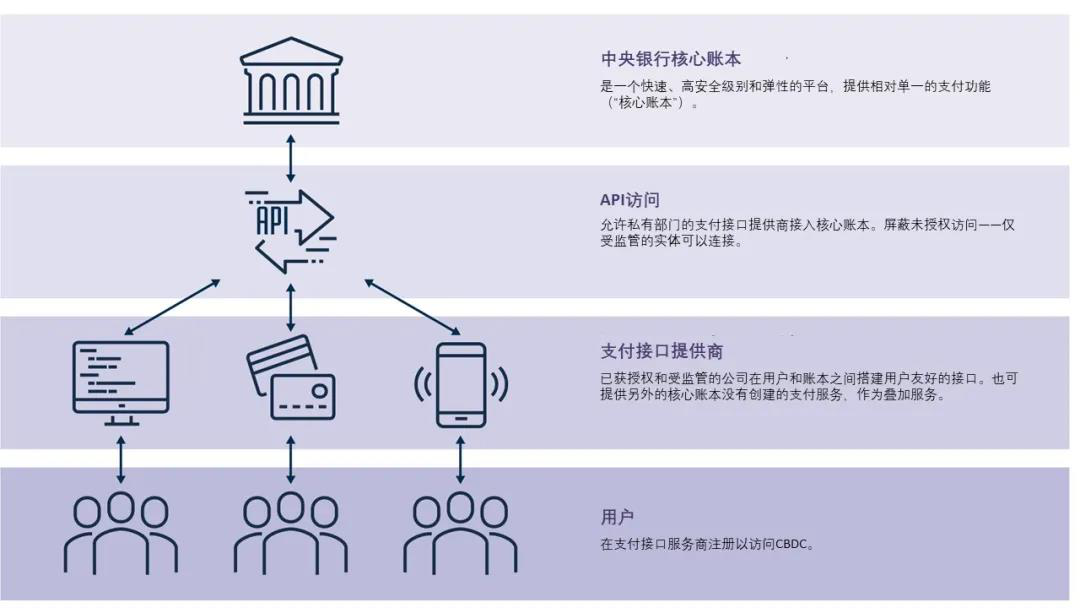

但從《央行數位貨幣:機遇、挑戰與設計》報告看出,英國央行的模型是央行做核心帳本,然後開放API對接給任何准入的私營機構進行應用的開發,向用戶提供支付服務。用戶直接使用CBDC,記帳都是央行來做。——這實際上是單層結構。

(英國央行報告的結構)

(英國央行報告的結構)

事實上,從2014年開始研究數位貨幣,英國央行都是沿用這一思路。

在這一思路下,家庭和企業直接使用央行貨幣進行電子支付,這種變化可能會影響銀行體系的結構以及央行實現維持貨幣和金融穩定的主要目標。

首先,英國的商業銀行將受到「去中介」的直接衝擊。報告舉了個例子,用戶從商業銀行取出10英鎊鈔票兌換成10英鎊的CBDC,用戶的資產負債表沒有改變,央行的資產負債表也沒有改變,但是商業銀行則少了10英鎊。

其次,如果CBDC直接計息,對商業銀行衝擊更大。目前的利息是央行制定,商業銀行執行,但是有了CBDC央行直接可以給用戶的資金計息,那麼大量的存款會直接轉入CBDC,商業銀行將面臨流動性危機。

好在這只是討論稿,最終是否採用如此激進的方式還未可知。

但英國央行如此做的目的是為了鼓勵創新,希望私人機構能夠開發出更多的CBDC應用。報告中列了一些可能,比如某公司願意申請央行帳本的API,然後可以監控收入,並對應到財務的各個類別中用於支付工資和開具發票。

其他的異同

和中國央行數位貨幣相比,另外一個顯著差異就是智慧合約的應用。正因為英國央行將數位貨幣的API接口開放給私營機構,那麼私營機構可以實現智慧合約的部署,實現CBDC的流轉。甚至,可以和其他的數位貨幣、其他的數位資產如證券等,透過智慧合約實現交易。

而中國央行數位貨幣目前傳出的技術方案是不支持這類操作的。

在技術實現上,英國央行研究了三種方法:

1. 央行核心帳戶直接提供。但這需要權衡,既要能夠實現執行複雜的智慧合約,又要實現交易性能。如果智慧合約大規模應用,可能會壓垮中心化的央行數位貨幣系統。

2. 開發一個專門處理智慧合約的額外模塊。該模塊負責處理智慧合約代碼,僅僅在需要付款時發出交易指令給央行的核心帳戶。這種方法可以減輕央行系統壓力,並且具有公信力。

3. 下放到接入CBDC的供應商,但由於供應商的公信力不足,只下放很低的權限,如鎖定資金等功能。

因為是討論稿,英國央行沒有明確更傾向於哪類。

監管方面中英也有細微差異。英國央行報告提出英國的數位貨幣要符合三個規則,包括:CBDC應遵守反洗錢(AML)、資助恐怖主義(CFT)和制裁以及與通用數據保護法規(GDPR)兼容。除此之外,對打擊違法犯罪沒有更多表述。

而中國央行數位貨幣也要遵守AML以及自己的隱私保護規則,但對打擊違法活動也設計了監管辦法。

中英的數位貨幣都對離線支付提出了要求。但目前尚不清楚英國央行是單離線還是雙離線。在這方面,中國的DC/EP設計是非常領先的,支持雙離線。

綜合來看,英國央行這份報告核心目的,是提高英鎊在未來全球支付領域的競爭力,因此設計思路比較大膽並鼓勵創新。

本文為巴比特資訊授權刊登,原文標題為「觀察 | 英國央行數位貨幣打算「拋棄」區塊鏈 和中國還有哪些異同」