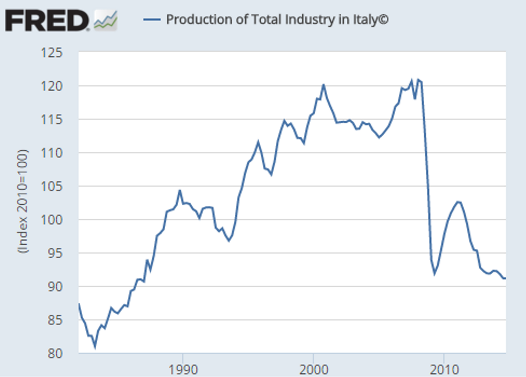

全球經濟復甦的過程中,義大利卻一事無成:經濟危機以來,義大利GDP下滑了9%,工業生產總值減少了25%。

通縮下,義大利債務在GDP中佔比逐年上升;銀行的不良貸款也達到G20國家中的最高。受歐盟條約的限制和干預,義大利無法以正常的主權來採取有力的對策走出困境。義大利正淪為世界上經濟表現最糟糕的地區。

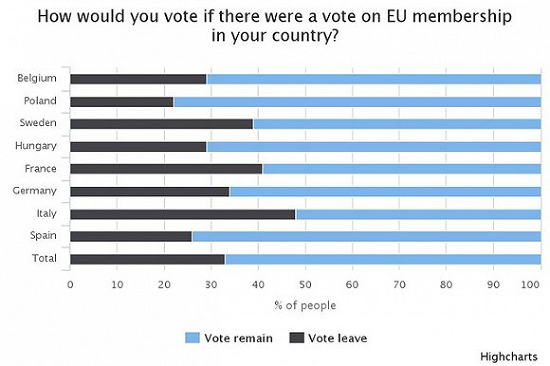

義大利可能將不得不面對離開歐盟,或是繼續掙扎於困境的殘酷選擇。民調顯示,離開歐元區的呼聲幾乎與留下的持平。

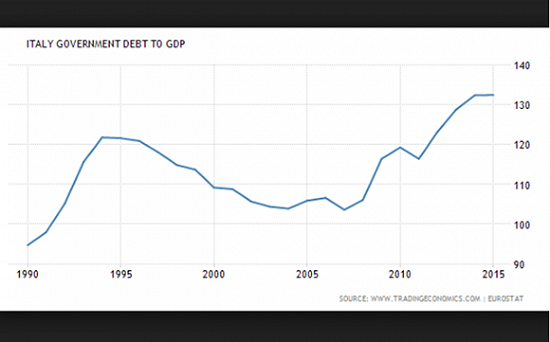

義大利每年都在努力降低公共債務在GDP中的佔比,然而通縮拖累名義GDP成長速度放慢,債務反而逐年上升。「核心通脹率處在極低的水平,政府幾乎沒有什麼辦法來對抗經濟衰退了」歐洲改革中心副主任Simon Tilford對英國美日電訊報表示。

歐元貶值,廉價石油和歐洲央行的量化寬鬆政策的三重施壓下,2015年義大利債務佔GDP比重已經上升到132.7%。IMF預計的2016年義大利GDP成長僅為1%。

Tilford認為,義大利需要根本上的改革來走出困境,但這會帶來短期的經濟緊縮,需要大量的投資來對抗這種衝擊。然而歐盟的財政條約卻與此相悖。歐盟希望義大利能實現財政盈餘,來保證未來20年債務比重逐漸下滑。

歐盟的法規對義大利銀行業更是雪上加霜。義大利銀行業不良貸款已經達到3600億歐元,佔銀行業資產負債表的19%。這幾乎是G20國家中最高的。而歐央行還在不斷督促銀行投入更多的資金。

華爾街見聞此前提到,因市場擔憂銀行可能需要多資金來承擔3600億歐元的壞帳,義大利銀行板塊年內跌幅已經接近40%。過低的資金比率和歐盟的「自救(bail-in)方案迫使銀行進行資本重組,恐慌情緒在義大利儲戶中瀰漫開來。

義大利央行稱,歐盟自救方案是「嚴重的流動性風險和金融動盪的根源」,並呼籲銀行業系統進行改革。

對歐洲經濟和貨幣聯盟的批評也是一向不絕於耳。「銀行業聯盟的營運模式是針對歐盟實驗的。成員國平時遵守規則,服從調控,但危機來臨時卻不能齊心協力:這沒有任何好處。」Tilford認為。

按照盎格魯-薩克遜模式來創建一個政府資助的「銀行」,以解決不良貸款是違反歐元區規則的。「他們(義大利)基本上嘗試了所有可能的途徑,」倫敦經濟學院Lorenzo Codogno向每日電訊報表示,「嚴重的經濟危機後,高水平的不良貸款是常見的,但歐洲央行不應該催促銀行投入更多資金,這是在加大風險。」

義大利與歐元區的恩怨由來已久。上世紀90年代中期,在歐元誕生之前,義大利仍能以貶值的方式提高競爭力,彼時義大利曾與德國錄得巨額貿易順差。然而歐元行程以後,義大利不再具有貶值本國貨幣的機會,而德國壓低工資水平為自己獲得了優勢。在與德國的較量中,義大利在15年間單位勞動力成本的競爭力下降了30%。2000年來,意大利的生產率已經驚人地下降了5.9%。

自身危機得不到改善,外部條件卻在惡化。美國的工資成長或迫使美聯儲提高利率,中國的信貸條件也可能收緊。相比2008年,目前的各項宏觀經濟指標都要更為不佳,義大利或將在明年年初進入下一輪經濟衰退。

「這樣下去,很現實的是,Matteo Renzi(義大利總理)會認為,保持權力的唯一方法就是在下一次選舉中站在公開反歐元的立場上。」Tilford說道。

調查機構Ipsos MORI對歐元區多個國家的民調結果顯示,48%的義大利民眾願意投票支持義大利離開歐盟。一些對歐元持懷疑態度的政黨,如五星運動黨、北部聯盟黨等,也正在獲得更多的支持。

為避免災難性的去工業化,離開歐盟,或許是義大利最後一根救命稻草。2008年以來,義大利工業產出下滑35%至1980年代水平,工業投資亦減少了59%。

以上圖文,由界面新聞授權。

界面新聞只服務於獨立思考的人群,